Obecnie przedsiębiorcy proponują konsumentom różne warunki i formy sprzedaży. Jednym z takich rozwiązań jest zakup towaru na raty. Dla sprzedawcy wiąże się to z innymi obowiązkami niż zwykła sprzedaż, także odnosząc się do rozliczania podatków. Dla klienta jest to wygodna, lecz nie pozbawiona wad forma zakupów. Czym jest sprzedaż ratalna? Jakie są jej plusy i minusy? O czym musi pamiętać przedsiębiorca i konsument? Dowiesz się z artykułu.

Czym jest sprzedaż ratalna?

Najprościej mówiąc, sprzedaż ratalna polega na umowie między sprzedawcą i kupującym na sprzedaż towaru za kwotę płatną w określonych częściach, czyli ratach. W tym dokumencie ustalamy cenę i ewentualne prowizje oraz odsetki związane z odroczoną spłatą należności. Sprzedaż następuje w momencie wydania towaru, a nie zapłaty pełnej kwoty. Najczęściej jest to dzień, w którym podpiszemy umowę i zapłacimy pierwszą ratę. Własność już wtedy przechodzi na kupującego.

Sprzedaż ratalna to umowa zakupu rzeczy ruchomej przez osobę fizyczną za cenę płatną w ratach. Sprzedawca nie otrzymuje całej kwoty za towar na raz, jednak obowiązek wykazania przychodu powstaje już w dniu wydania tej rzeczy, lub pełnego, bądź częściowego wykonania usługi. Zgodnie z art. 14 ust. 1 ustawy o podatku dochodowym przychód to kwota należna. Przychód powstaje nie później niż data wystawienia faktury, lub uregulowania należności. W przypadku sprzedaży ratalnej jest to podpisanie umowy.

Jak rozliczać sprzedaż ratalną?

Rozliczanie sprzedaży na raty wiąże się z pewnymi obowiązkami i podstawowymi zasadami. Jak wspomnieliśmy wcześniej, przychód stanowi kwota należna, nie ma znaczenia tutaj podzielenie jej na części, czyli raty. Rozliczamy całą kwotę od razu. Należy wziąć pod uwagę, że już przy umowie całkowita należność, czyli nasz przychód jest znany. Takie same zasady dotyczą rozliczenia VAT. Obowiązek podatkowy powstaje w chwili wydania towaru i otrzymania części należności.

Przedsiębiorca musi pamiętać, aby nie później niż do 15 dnia miesiąca wystawić fakturę za towar lub usługę. Oczywiście dotyczy to miesiąca następującego po miesiącu wykonania tej usługi, czy też dostarczenia danego towaru. W przypadku sprzedaży ratalnej:

- fakturę wystawiamy najpóźniej do 15 dnia miesiąca następującego po miesiącu, w którym została uzyskana pierwsza rata;

- mamy opcję wystawienia faktury wcześniej, przed dostawą, jednak nie wcześniej niż 30 dni przed dostarczeniem towaru lub wykonaniem usługi.

Sprzedaż na raty a rękojmia

Zgodnie z art. 584 kodeksu cywilnego, sprzedawca odpowiada za wady fizyczne i prawne rzeczy sprzedanej na raty na takich samych zasadach jak w przypadku zwykłej rękojmi określonej w artykułach 556 i kolejnych kc. Przepisy jasno zakazują przedsiębiorcy wyłączenia prawa do rękojmi, lub jej ograniczenia. Umowa sprzedaży ratalnej nie może wprowadzać ograniczeń, które uniemożliwiałyby kupującemu korzystanie z praw wynikających z rękojmi w inny sposób.

Co więcej, sprzedający nie ma wiele możliwości wypowiedzenia kupującemu umowy, jeśli ten zwleka ze spłatą rat.

- Przedsiębiorca ma prawo do rozwiązania umowy sprzedaży ratalnej i żądania natychmiastowej spłaty całej kwoty jedynie wtedy, gdy taka opcja została wyraźnie ustalona w umowie sprzedaży, a kupujący opóźnia się z zapłatą co najmniej dwóch rat, a suma zaległych rat przekracza jedną piątą całkowitej ceny umówionej.

- Dodatkowo, wypowiedzenie umowy jest dopuszczalne tylko w przypadku, gdy sprzedający wcześniej udzielił kupującemu stosownego dodatkowego terminu na uregulowanie zaległości, informując jednocześnie o możliwości odstąpienia od umowy w przypadku niepowodzenia w uregulowaniu zaległości w ustalonym terminie.

- Przed rozwiązaniem umowy, sprzedawca musi wezwać dłużnika do uregulowania płatności, określając na to stosowny termin.

Sprzedaż ratalna w programie do obsługi sprzedaży ObSp

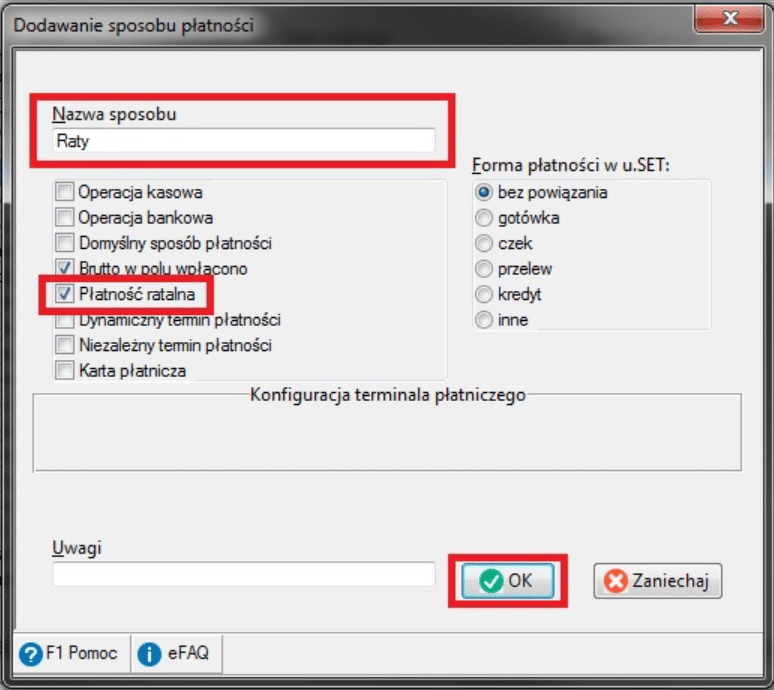

Program do fakturowania ObSp posiada obsługę sprzedaży ratalnej. Podczas wystawiania dokumentu sprzedaży należy jako sposób płatności wybrać sprzedaż ratalną.

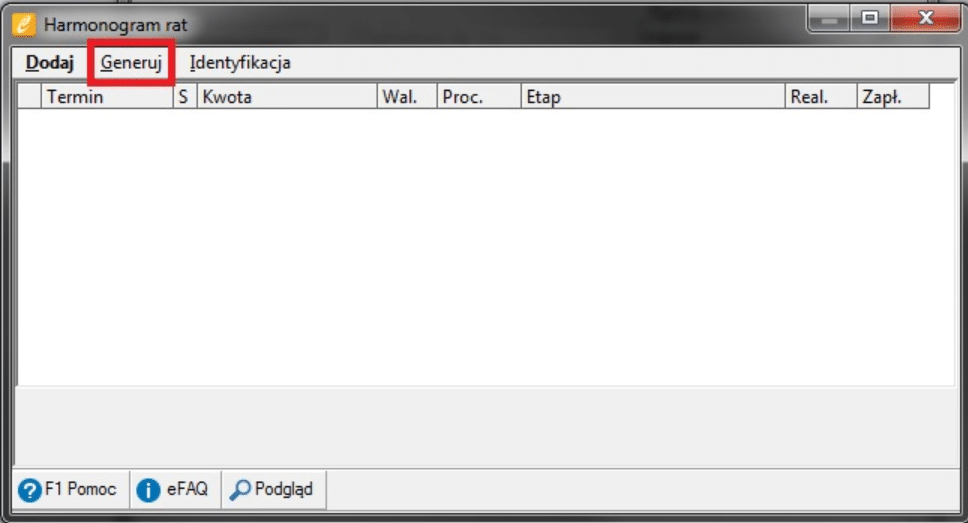

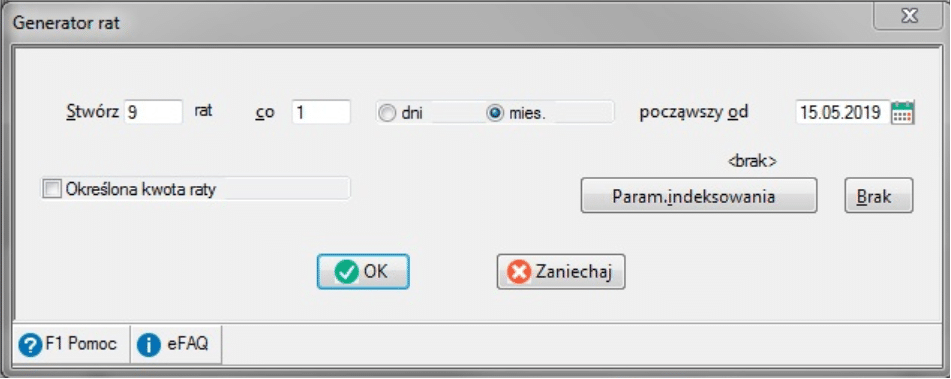

Po zatwierdzeniu musimy otworzyć Harmonogram, gdzie w sprawny sposób możemy wygenerować ilość i częstotliwość rat, a także datę rozpoczęcia.

Harmonogram rat możemy dołączyć do zamówienia. W naszej bazie wiedzy opisujemy proces obsługi sprzedaży ratalnej krok po kroku wraz z wyjaśnieniem wystawiania faktur na konkretną ratę.